Начислен ндс от реализации продукции. Бухгалтерские проводки по НДС — примеры. НДС с авансов полученных

Правила исчисления налога на добавленную стоимость (НДС) имеют свои особенности, на которые часто обращают внимание налоговики при проверке предприятий.

Поэтому следует тщательно контролировать корректный учет «входящего» и начисленного налога.

Вычисления по НДС

Для исчисления НДС предусмотрены бухгалтерские счета 19 «НДС по приобретенным ценностям» и 68 «Расчеты по налогам и сборам» субсчет «НДС».

При поступлении материальных (или нематериальных) ценностей делаются следующие бух. проводки по счетам учета НДС

Дт 19 Кт 60 (76) – отражение «входящего» НДС от поставщика.

На основании счета-фактуры сумма налога, учтенная на счете 19, списывается в дебет счета 68

При реализации покупателям продукции, работ и услуг компания выставляет счета-фактуры с НДС. В учете отражаются следующая проводка по начислению НДС:

Дт 90 (субсчет НДС) Кт 68.

По завершении отчетного периода на счете 68 (субсчет НДС) отражается сальдо, которое показывает задолженность организации по налогу.

При перечислении налога в бюджет делается проводка:

Дт 68 (субсчет НДС) Кт 51.

Законодательством установлен крайний срок уплаты НДС – 20-е число месяца, следующего за отчетным кварталом.

Если налог не уплачен до этой срока, то со следующего дня будут начислены пени за просрочку в размере 1/300 ставки рефинансирования в день.

Пени по налогам не уменьшают налогооблагаемую базу, так как не входят в состав принимаемых расходов по налогу на прибыль

Начисление пени по НДС делается следующей проводкой:

Дт 99 (субсчет «Начисленные пени») Кт 68 (субсчет «НДС», аналитика – начисленные пени).

При уплате пени делается проводка

Дт 68 (субсчет «НДС», аналитика – начисленные пени) Кт 51.

НДС для налогового агента

Иногда в случаях, перечисленных в НК РФ, фирма является налоговым агентом по НДС:

- при приобретении товаров на территории РФ у иностранной компании, не зарегистрированной в РФ;

- при аренде имущества, принадлежащего муниципалитету или государственным органам.

Если компания выступает в роли налогового агента, тогда рассчитывает сумму налога в следующем порядке:

Стоимость товаров, работ согласно договора * 18: 118.

Если были приобретены объекты, облагаемые по ставке 10%, то расчетная ставка будет определяться так:

Стоимость товаров, работ * 10: 110.

Если предприятие выступает в роли налогового агента, то приобретение товаров, услуг, а также выделение «агентского» НДС будет отражено в учете следующими проводками:

- Дт 20 (10,25,26, 41,44) Кт 60 – принята к учету сумма полученных услуг (материалов, товаров) за минусом НДС

- Дт 19 Кт 60 – расчетная сумма НДС

- Дт 60 Кт 68 (НДС) – удержан НДС с иностранной организации

- Дт 68 (НДС) Кт 51 – перечисление налога в бюджет.

Налоговый агент может принять сумму НДС к вычету только при выполнении всех условий:

- акт приемки-передачи услуг подписан сторонами;

- НДС удержан с поставщика и перечислен в бюджет;

- самостоятельно оформлен счет-фактура.

НДС при УСН

Организации и предприниматели, использующие УСН, освобождены от обязанностей налогоплательщика НДС.

Но при осуществлении некоторых видов деятельности этого налога избежать не получится.

Если организация на УСН получает оплату от покупателя с ошибочно выделенным НДС, и покупателю не выставляется счет-фактура с суммой НДС, то обязанности перечислить налог в бюджет у организации не возникает.

На это указывает письмо МНС от 13.02.04 №03-1-08/1191/15.

Организации на УСН обязаны уплатить НДС в следующих случаях:

- при ввозе продукции на территорию РФ;

- при осуществлении деятельности по договорам простого товарищества, доверительного управления и концессионным соглашениям;

- при признании организации налоговым агентом в случаях, установленным законодательством. Эти случаи общие для всех организаций независимо от применяемой системы налогообложения. Такие операции при УСН отражаются в учете теми же проводками по НДС, что и на общей системе.

Организация на УСН не может включить удержанную сумму налога в состав вычетов, так как это право имеют только плательщики НДС

- если организация выставляет клиентам счета-фактуры с выделенным суммой НДС по их просьбе. В таком случае фирме необходимо представить декларацию по НДС. Хотя НК не предусматривает ответственности за ее непредставление для «упрощенцев». Сумму реализации следует полностью включить в доходы, а сумму налога включить в расходы нельзя.

Если организация на УСН является посредником и действует от своего имени, то она выставляет счета-фактуры с НДС. При этом обязанности перечислить сумму НДС в бюджет в этом случае не возникает.

Реализация товаров (работ, услуг) на территории России признается объектом обложения НДС (подп. 1 п. 1 ст. 146 НК РФ).

Товары (работы, услуги) считаются реализованными, если право собственности на них переходит от продавца к покупателю (право собственности на результаты выполненных работ (оказанных услуг) переходит от исполнителя к заказчику) (п. 1 ст. 39 НК РФ).

Реализацией признается и передача имущественных прав . Следовательно, такие операции тоже облагаются НДС (подп. 1 п. 1 ст. 146 НК РФ).

Отдельные операции реализацией не признаются и, следовательно, не являются объектом обложения НДС . Перечень таких операций приведен в пункте 2 статьи 146 Налогового кодекса РФ.

Начислять НДС к уплате в бюджет нужно применительно ко всем операциям, признаваемым объектами налогообложения, момент определения налоговой базы которых относится к соответствующему налоговому периоду (п. 4 ст. 166 НК РФ).

Реализация арестованного имущества

Ситуация: кто должен заплатить НДС при реализации арестованного имущества организации ?

Ответ на этот вопрос зависит от того, кто принимал решение о реализации арестованного имущества.

Имущество может быть арестовано как по решению суда, так и по решению иных уполномоченных органов (например, налоговыми инспекциями или таможенной службой). При этом реализовано имущество может быть судебными приставами или специализированными организациями, уполномоченными Росимуществом.

Если имущество арестовано по решению суда, то обязанности налогового агента выполняют организации, уполномоченные реализовывать указанное имущество. Например, обязанность налогового агента может быть возложена на судебных приставов (п. 2 ст. 12 Закона от 21 июля 1997 г. № 118-ФЗ). Из выручки от реализации имущества они должны удержать сумму НДС и перечислить ее в бюджет. Такой вывод следует из положений пункта 4 статьи 161 Налогового кодекса РФ и подтверждается пунктом 7 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33.

Если имущество арестовано по решению иных уполномоченных органов, положения пункта 4 статьи 161 Налогового кодекса РФ не применяются. Данная норма регулирует порядок налогообложения операций, связанных с реализацией имущества, арестованного только на основании судебных решений. Поэтому если судебные приставы (специализированные организации) реализуют имущество, арестованное, например, по решению налоговой инспекции или таможни, то НДС должен уплачивать собственник имущества (должник по исполнительному производству). Аналогичные разъяснения содержатся в письмах Минфина России от 18 июня 2009 г. № 03-07-11/163, ФНС России от 1 апреля 2011 г. № КЕ-4-3/5132 и в пункте 7 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33.

Обязанность по уплате НДС не возникает ни у собственников имущества, ни у налоговых агентов :

- если арестованное имущество принадлежало лицам, которые не признаются плательщиками НДС (например, организациям или предпринимателям, применяющим специальные налоговые режимы) (письмо Минфина России от 1 ноября 2012 г. № 03-07-11/473);

- если реализация арестованного имущества освобождена от налогообложения в соответствии со статьей 149 Налогового кодекса РФ. При этом необходимо учитывать, что если деятельность по реализации имущества подлежит лицензированию (например, реализация медицинских товаров их производителями (подп. 1 п. 2 ст. 149 НК РФ)), то налоговый агент освобождается от обязанности по уплате НДС только в том случае, если собственник данного имущества имеет лицензию на указанную деятельность (п. 6 ст. 149 НК РФ, письмо Минфина России от 16 января 2012 г. № 03-07-07/01).

Налоговая база

В общем случае выручку от реализации товаров (работ услуг) рассчитывайте исходя из цен, которые установлены в договоре с покупателем (заказчиком). Считается, что эти цены соответствуют рыночным (п. 1 и 3 ст. 105.3 НК РФ). Однако в некоторых случаях налоговые инспекторы могут проверить, соответствуют ли указанные в договоре цены рыночным. Подробнее об этом см. Как проводится налоговая проверка контролируемых сделок .

В некоторых случаях налоговая база по НДС определяется в особом порядке (ст. 154 НК РФ). Это касается следующих ситуаций:

- реализации товаров (работ, услуг) по товарообменным (бартерным) операциям ;

- реализации товаров (работ, услуг) на безвозмездной основе ;

- реализации имущества, которое ранее учитывалось с учетом НДС ;

- реализации сельхозпродукции и продуктов ее переработки, закупленной у граждан ;

- реализации автомобилей, приобретенных ранее у граждан для перепродажи ;

- производства товаров из давальческого сырья ;

- реализации имущественных прав ;

- реализации посреднических услуг ;

- реализации других товаров (работ, услуг), перечисленных в статье 154 Налогового кодекса РФ.

Пример отражения в бухучете начисления НДС при реализации товаров (работ, услуг)

В январе текущего года ООО «Альфа» (продавец) отгрузило ООО «Торговая фирма "Гермес"» (покупатель) партию готовой продукции, облагаемой НДС по ставке 18 процентов. Себестоимость этой партии по данным бухгалтерского и налогового учета «Альфы» - 80 000 руб.

Цена готовой продукции (без НДС), согласно заключенному договору, - 100 000 руб. Эта цена соответствует рыночному уровню.

Таким образом, сумма НДС, предъявленная продавцом («Альфа») покупателю («Гермесу»), составляет:

100 000 руб. × 18% = 18 000 руб.

Цена партии готовой продукции с учетом НДС равна:

100 000 руб. + 18 000 руб. = 118 000 руб.

По результатам этой сделки в I квартале текущего года бухгалтер «Альфы» должен начислить НДС в сумме 18 000 руб.

Авансов в счет предстоящей поставки продавец от покупателя не получал.

В бухучете продавца («Альфы») реализация готовой продукции была отражена так:

Дебет 62 Кредит 90-1

- 118 000 руб. - отражена выручка от реализации партии готовой продукции;

- 18 000 руб. - начислен НДС с выручки от реализации;

Дебет 90-2 Кредит 43

- 80 000 руб. - списана себестоимость реализованной готовой продукции.

Ситуация: как начислить НДС при продаже здания вместе с земельным участком. Стоимость каждого объекта в договоре не выделена ?

НДС рассчитайте исходя из балансовой стоимости каждого объекта (здания и участка) с учетом поправочного коэффициента.

В рассматриваемой ситуации следует применять порядок, предусмотренный статьей 158 Налогового кодекса РФ. То есть налоговую базу по НДС нужно определить отдельно по каждому виду имущества (земельному участку и зданию).

Поправочный коэффициент рассчитайте так:

Поскольку реализация земельных участков НДС не облагается, налог нужно начислить только со стоимости здания.

НДС со стоимости здания рассчитайте по формуле:

| НДС = Стоимость здания: 18/118 |

Реализацию участка вместе с расположенным на нем зданием оформите сводным счетом-фактурой. В нем укажите стоимость каждого объекта в отдельности. При этом в итоговой строке по графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом - всего» укажите общую стоимость участка со зданием. Поскольку продажа земельного участка НДС не облагается, в графах 7 «Налоговая ставка» и 8 «Сумма налога» по строке, где указана стоимость земельного участка, поставьте прочерки. К сводному счету-фактуре приложите акты инвентаризации с указанием балансовой стоимости каждого из объектов (п. 4 ст. 158 НК РФ).

Пример: как начислить НДС при продаже здания вместе с земельным участком

ООО «Альфа» продает земельный участок вместе с расположенным на нем зданием склада. Общая цена реализации - 160 000 000 руб.

Балансовая стоимость земельного участка - 45 000 000 руб., здания склада - 72 000 000 руб.

Чтобы определить налоговую базу, бухгалтер рассчитал поправочный коэффициент:

160 000 000 руб.: (45 000 000 руб. + 72 000 000 руб.) = 1,36752137

Налоговая база по зданию склада равна:

72 000 000 руб. × 1,36752137 = 98 461 538 руб.

С этой суммы бухгалтер начислил НДС по ставке 18/118 процентов.

98 461 539 руб. × 18/118 = 15 019 557 руб.

Цена земельного участка равна:

45 000 000 руб. × 1,36752137 = 61 538 462 руб.

Поскольку реализация земельных участков не облагается НДС, налог с него бухгалтер не начислял.

В сводном счете-фактуре бухгалтер отразил стоимость каждого объекта. При этом по земельному участку в графах 7 и 8 счета-фактуры бухгалтер поставил прочерки.

На стоимость реализованного участка с расположенным на нем зданием бухгалтер оформил сводный счет-фактуру .

Реализация по договору в иностранной валюте

Налоговую базу по НДС по договорам в иностранной валюте определяют с учетом особенностей. Они связаны с тем, что покупатель может перечислять оплату как в иностранной валюте, так и в рублях.

Если выручка поступает в иностранной валюте , ее нужно пересчитать в рубли по официальному курсу Банка России на дату определения налоговой базы. При этом налоговую базу при экспорте пересчитывают в рубли на дату отгрузки (передачи) товаров (работ, услуг). Такие правила предусмотрены пунктом 3 статьи 153 Налогового кодекса РФ.

Бывают случаи, когда в договоре стоимость указана в иностранной валюте, а покупатель оплачивает рублями . При этом есть два варианта.

Первый: товары (работы, услуги) оплачивают после их отгрузки. Тогда выручку от реализации нужно пересчитать в рубли по курсу Банка России на дату отгрузки товаров (работ, услуг). Такие правила установлены пунктом 4 статьи 153 Налогового кодекса РФ.

Второй: покупатель перечислил оплату авансом. В этом случае налоговую базу нужно определять дважды: на дату поступления предоплаты и на дату отгрузки товаров (работ, услуг) (п. 1, 14 ст. 167 НК РФ). При этом если получена 100-процентная предоплата, то пересчитывать налоговую базу, определенную при поступлении аванса, по курсу Банка России на дату отгрузки товаров (выполнения работ, оказания услуг) не нужно. Если получена частичная предоплата, налоговая база определяется как сумма двух величин:

- суммы поступившей предоплаты;

- стоимости отгруженных товаров (работ, услуг) по курсу Банка России на дату отгрузки за вычетом поступившей предоплаты.

Аналогичные разъяснения содержатся в письме Минфина России от 17 января 2012 г. № 03-07-11/13.

Ситуация: как рассчитать НДС с выручки, если товары реализуют в России, а их стоимость выражена в иностранной валюте? Оплачивают товар в иностранной валюте в два этапа: частично - авансом, частично - после отгрузки.

Рассчитывайте НДС в рублях по курсу Банка России на дату отгрузки товаров.

В бухгалтерском и налоговом учете выручка от реализации по договорам, выраженным в иностранной валюте, определяется как сумма двух величин: поступившего аванса и дебиторской задолженности, не погашенной на дату отгрузки. Это объясняется тем, что авансы, полученные по договорам, стоимость которых выражена в иностранной валюте, не пересчитываются ни на отчетную дату, ни на дату отгрузки, ни на дату окончательных расчетов с покупателем (п. 9, 10 ПБУ 3/2006, абз. 3 ст. 316 НК РФ).

Однако для целей начисления НДС эти правила не применяются. При авансовой форме расчетов налоговая база по НДС определяется дважды:

- сначала продавец начисляет НДС по курсу Банка России на дату поступления аванса (по расчетной ставке);

- затем продавец начисляет НДС на стоимость отгруженных товаров по курсу Банка России на дату отгрузки (по прямой ставке), а сумму НДС, начисленную с аванса (по курсу, действовавшему на дату поступления аванса), принимает к вычету.

Такой порядок следует из положений пункта 3 статьи 153, пунктов 1 и 14 статьи 167, пункта 8 статьи 171 и пункта 6 статьи 172 Налогового кодекса РФ и подтверждается письмами Минфина России от 7 сентября 2015 г. № 03-07-11/51456, от 4 октября 2012 г. № 03-07-15/130 и ФНС России от 24 сентября 2012 г. № ЕД-4-3/15921.

Пример отражения в бухучете и при налогообложении выручки от реализации товаров, стоимость которых выражена в иностранной валюте. Товар реализуется представительству иностранной организации, находящемуся на территории России (оплата товара производится в иностранной валюте). Договором предусмотрена частичная предоплата, окончательная оплата производится после отгрузки

ООО «Торговая фирма "Гермес"» заключило договор поставки товаров с представительством иностранной организации, находящимся в России, на сумму 11 800 долл. США (в т. ч. НДС - 1800 долл. США). Себестоимость реализованных товаров - 200 000 руб.

14 октября 2015 года представительство перечислило «Гермесу» предоплату в сумме 5000 долл. США. 26 октября 2015 года «Гермес» отгрузил покупателю всю партию товаров. Окончательный расчет производится 25 ноября 2015 года. Право собственности на товары переходит к покупателю на дату отгрузки (26 октября). «Гермес» применяет общую систему налогообложения и платит налог на прибыль поквартально.

Условный курс доллара США составляет:

- на 14 октября - 29,40 руб./USD;

- на 26 октября - 29,70 руб./USD;

- на 25 ноября - 30,00 руб./USD.

В бухучете полученный аванс и последующую отгрузку товаров бухгалтер «Гермеса» отразил следующими проводками.

Дебет 52 Кредит 62 субсчет «Расчеты по авансам полученным»

- 147 000 руб. (5000 USD × 29,40 руб./USD) - получен аванс в счет оплаты товаров;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

- 22 424 руб. (147 000 руб. × 18/118) - начислен НДС с полученного аванса.

Дебет 62 субсчет «Расчеты по отгруженным товарам» Кредит 90-1

- 348 960 руб. (147 000 руб. + 6800 USD × 29,70 руб./USD) - отражена выручка от реализации товаров;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам»

- 147 000 руб. - зачтен полученный аванс в счет оплаты;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

- 53 460 руб. ((10 000 USD × 29,70 руб./USD) × 18%) - начислен НДС с выручки от реализации товаров;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

- 22 424 руб. - принят к вычету НДС с аванса;

Дебет 90-2 Кредит 41

- 200 000 руб. - списана себестоимость реализованных товаров.

Эта же сумма (200 000 руб.) включена в состав расходов, уменьшающих налоговую базу по налогу на прибыль.

Из-за того что договором предусмотрена частичная предоплата, а окончательный расчет организации производят после отгрузки, в бухучете возникает курсовая разница. Она появляется только в отношении последующей (второй) части оплаты - 6800 долл. США (в т. ч. НДС - 1037 долл. США). Аванс не пересчитывается.

Курсовая разница отражается в бухучете на дату поступления окончательной оплаты.

Дебет 52 Кредит 62 субсчет «Расчеты по отгруженным товарам»

- 204 000 руб. (6800 USD × 30,00 руб./USD) - поступила окончательная оплата за товар;

Дебет 62 субсчет «Расчеты по отгруженным товарам» Кредит 91-1

- 2040 руб. (6800 USD × (30,00 руб./USD - 29,70 руб./USD)) - отражена положительная курсовая разница на дату окончательного расчета.

При расчете НДС возникшая курсовая разница не учитывается.

В декларации по НДС за IV квартал 2015 года в строке 010 (раздел 3) бухгалтер «Гермеса» указал (в составе общих показателей) выручку в размере 297 000 руб. (10 000 USD × 29,70 руб./USD) и сумму НДС к начислению в размере 53 460 руб. (297 000 руб. × 18%).

Для расчета налога на прибыль выручку бухгалтер рассчитал следующим образом:

- в части аванса:

5000 USD × 29,40 руб./USD = 147 000 руб.;

- в части последующей оплаты:

6800 USD × 29,70 руб./USD = 201 960 руб.

Полученный показатель выручки включает в себя НДС. Однако для целей налога на прибыль выручка принимается без учета предъявленных налогов (п. 1 ст. 248 НК РФ). Предъявленным считается НДС, начисленный при отгрузке. Поэтому при определении величины выручки для налогообложения прибыли бухгалтер вычел из полученного показателя сумму НДС, пересчитанную в рубли по курсу на дату отгрузки. Общая сумма выручки составила:

147 000 руб. + 201 960 руб. - 1800 USD × 29,70 руб./USD = 295 500 руб.

При определении налоговой базы по налогу на прибыль бухгалтер включил:

- в состав доходов от реализации выручку в сумме 295 500 руб.;

- в состав внереализационных доходов положительную курсовую разницу в сумме 2040 руб.

Таким образом, при авансовой форме расчетов по сделкам, выраженным в иностранной валюте, показатели выручки от реализации (без НДС) в бухучете и в налоговом учете совпадают (295 500 руб.), но отличаются от налоговой базы по НДС (297 000 руб.).

Ситуация: как начислить НДС при реализации товаров (работ, услуг) по договору, заключенному в иностранной валюте или условных единицах, привязанных к иностранной валюте? Расчеты по договору ведутся в рублях .

НДС начислите в зависимости от того, предусмотрено ли условиями договора перечисление покупателем (заказчиком) предварительной оплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг).

Если перечисление предоплаты договором не предусмотрено, НДС рассчитайте в рублях по курсу иностранной валюты (у. е.), действующему на дату отгрузки товаров (выполнения работ, оказания услуг). В дальнейшем при получении оплаты от покупателя (заказчика) НДС не пересчитывайте. Курсовые разницы, которые образуются при поступлении оплаты, включайте либо в состав внереализационных доходов (положительную разницу), либо в состав внереализационных расходов (отрицательную разницу) (п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ). Такие же разъяснения есть в письмах Минфина России от 23 декабря 2015 г. № 03-07-11/75467, от 17 января 2012 г. № 03-07-11/13.

По условиям договора у. е. может представлять собой эквивалент иностранной валюты по курсу Банка России, скорректированному на определенный процент. В этом случае при расчете налоговой базы используйте только официальный курс без какой-либо корректировки. Разницы, возникшие из-за корректировочного процента, налоговую базу по НДС не увеличивают (не уменьшают). Они учитываются только при налогообложении прибыли. Такие разъяснения содержатся в письме Минфина России от 21 февраля 2012 г. № 03-07-11/51.

Пример расчета налоговой базы по НДС при реализации товаров по договору, заключенному в у. е. Условная единица представляет собой эквивалент иностранной валюты, скорректированной на определенный процент. Оплата за товары поступает в рублях

ООО «Торговая фирма "Гермес"» заключило договор на поставку товаров, стоимость которых равна 11 800 у. е. (в т. ч. НДС - 1800 у. е.). По условиям договора 1 у. е. равна 1 долл. США по курсу Банка России, увеличенному на 5 процентов.

«Гермес» отгрузил товары 1 июля, а получил за них оплату 15 июля текущего года.

Курс доллара, установленный Банком России, составляет:

- на 1 июля - 32 руб./USD;

- на 15 июля - 32,5 руб./USD.

Величина у. е. по условиям договора равна:

- на 1 июля - 33,6 руб. (32 руб./USD × 1,05);

- на 15 июля - 34,125 руб. (32,5 руб./USD × 1,05).

В бухучете «Гермеса» сделаны следующие записи:

Дебет 62 Кредит 90-1

- 396 480 руб. (11 800 у. е. × 33,6 руб.) - отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

- 57 600 руб. (10 000 у. е. × 18% × 32 руб./USD) - начислен НДС с суммы выручки от продажи товаров.

Дебет 51 Кредит 62

- 402 675 руб. (11 800 у. е. × 34,125 руб.) - получена оплата от покупателя;

Дебет 62 Кредит 91-1

- 6195 руб. (402 675 руб. - 396 480 руб.) - отражена положительная разница по расчетам с покупателем.

15 июля при поступлении оплаты «Гермес» не пересчитывает налоговую базу по НДС. В декларации по НДС за III квартал будет отражена база в размере 320 000 руб.

Если условиями договора предусмотрено перечисление предоплаты, порядок начисления НДС зависит от ее размера.

При поступлении 100-процентного аванса НДС начисляйте исходя из суммы полученной предоплаты в рублях. Никакого пересчета налоговой базы в этом случае не требуется - ни по договорному курсу, ни по курсу Банка России на дату отгрузки. То есть на дату поступления аванса формируется окончательная налоговая база по НДС. При отгрузке товаров в счет полученной предоплаты в счете-фактуре укажите:

- в графе 5 - стоимость товаров (без НДС) в рублях исходя из 100-процентной предоплаты (без пересчета по курсу Банка России на день отгрузки);

- в графе 8 - сумму НДС с налоговой базы, отраженной в графе 5.

Если договор предусматривает частичную оплату, НДС начисляйте в следующем порядке. При получении оплаты рассчитайте НДС с суммы поступившего аванса в рублях. При отгрузке товара (выполнении работ, оказании услуг) налоговую базу определите по формуле:

Договорной курс валюты (у. е.) при расчете НДС не используется. Пересчитывать сумму НДС, начисленную с аванса, по курсу Банка России, действующему на дату отгрузки, не нужно.

При расчете налога на прибыль разницы, которые образуются при поступлении последующей оплаты, включайте либо в состав внереализационных доходов (положительные разницы), либо в состав внереализационных расходов (отрицательные разницы) (п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ).

Такой порядок расчета НДС по договорам в иностранной валюте (у. е.) с расчетами в рублях, следует из положений пункта 4 статьи 153, пункта 14 статьи 167 Налогового кодекса РФ и писем Минфина России от 23 декабря 2015 г. № 03-07-11/75467, от 17 января 2012 г. № 03-07-11/13.

На дату отгрузки товаров (выполнения работ, оказания услуг) составьте счет-фактуру. При заполнении счета-фактуры учитывайте особенности формирования налоговой базы. Так, в графе 5 счета-фактуры нужно указать:

- стоимость товаров (работ, услуг), равную сумме полученной предоплаты в рублях на дату получения аванса, - если была предоплата в размере 100 процентов;

- стоимость товаров (работ, услуг), равную сумме аванса в рублях на дату поступления аванса и стоимости оставшейся части товаров (работ, услуг) в рублях по курсу на дату отгрузки товаров (выполнения работ, оказания услуг), - если была частичная предоплата.

Аналогичные разъяснения содержатся в письме Минфина России от 15 февраля 2012 г. № 03-07-11/46.

Показатели граф 4, 7, 8 и 9 формируются исходя из налоговой базы, указанной в графе 5, и ставки налога, предусмотренной для реализации соответствующих товаров (работ, услуг).

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Исчисление налога

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

Учет НДС для организации — налогового агента по этому налогу

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

- 20 (10, 25, 26, 41, 44) - 60 - сумма, принятая к учету за продукцию без учета НДС;

- 19 - 60 - рассчитанный налог;

- 60 - 68.02 - удержанный с зарубежной организации;

- 68.02 - 51 - перечисление налога в бюджет.

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

- существует подписанный сторонами акт приема-передачи;

- платеж с поставщика был взыскан и перечислен в бюджет;

- была выписана счет-фактура самостоятельно.

УСН и НДС

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

- Если осуществляется ввоз продукции на территорию нашего государства.

- Если деятельность осуществляется по доверительного управления или простого товарищества при признании хозяйствующего субъекта налоговым агентом. Учет НДС при УСН производится теми же проводками, которые были показаны ранее. Удержанная сумма подобного налога не включается в вычет, поскольку данный хозяйствующий субъект - не плательщик рассматриваемого налога.

- Если по просьбе клиентов организация, находящаяся на УСН, делала счет-фактуры с выделенным НДС. При этом выручка относится к доходам, при этом налог к расходам отнести нельзя.

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база - это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

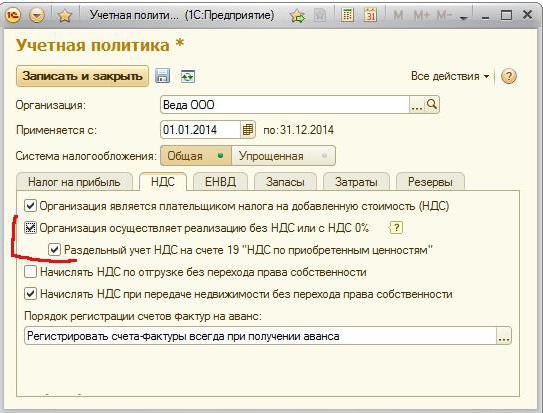

Учет НДС в программе компании «1С»

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

В заключение

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности - «1С: Бухгалтерия».

Налоговая база определяется как стоимость товаров (работ, услуг), исчисленная исходя из рыночных цен, с учетом акцизов (для подакцизных товаров) и без включения в них налога. НДС определим, используя расчетную ставку – 18%/118%.

3600*18/118=549,15 тыс.руб

2.Расчет налоговых вычетов по ндс.

Допускаем, что все платежи, связанные с производственными расходами по фирме произведены в 1-ом квартале. По полученным услугам и оприходованным товарам имеются счеты-фактуры, в них выделены объемы НДС. Это дает право фирме на налоговые вычеты по НДС. Все платежи по товарам и услугам включают в себя НДС по ставке 18%.

Уплачено за сырье и материалы – 1800 тыс. руб. НДС = 1800*18/118 = 274,6 тыс. руб.

Уплачено за аренду – 150 тыс. руб. НДС = 150*18/118 = 22,88 тыс. руб.

Уплачено за электроэнергию – 100 тыс. руб. НДС = 100*18/118 = 15,25 тыс. руб.

Уплачено за прочие производственные расходы – 350 тыс. руб. НДС = 350*18/118 = 53,38 тыс. руб.

Уплачено за автомобиль – 420 тыс. руб. НДС = 420*18/118 = 64,06 тыс. руб.

Всего сумма НДС, подлежащая вычету равна:

(274,6+22,88+15,25+53,38+64,06)=430,17 тыс.руб.

3.Ндс к перечислению в бюджет

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода. Сумма налога к уплате = общая сумма налога минус сумма налоговых вычетов плюс суммы восстановленного налога.

Сумма к уплате = 549,15 – 430,17 = 118,98 тыс. руб.

Согласно ст. 163 НК РФ налоговый период устанавливается как квартал. В предыдущих редакциях НК РФ было сказано, что если выручка в течение квартала не превышает 2 млн. руб., то организация вправе перейти на уплату налога раз в квартал. Сейчас этот пункт отсутствует.

Налоговым периодом по НДС является квартал. Налогоплательщики обязаны представить в налоговые органы налоговую декларацию в срок не позднее 20-го числамесяца, следующего за истекшим кварталом. НДС полностью уплачивается в федеральный бюджет.

Заработная плата, начисленная за квартал составляет 800 тыс. руб. Ставка взносов во внебюджетные фонды составляет 34% (ФСС – 2,9%, ПФР – 22%, ФФОМС – 5,1%,).

Для лиц, являющихся инвалидами Федеральным законом от 24.07.09г. 212-ФЗ "О страховых взносах" для инвалидов установлены пониженные тарифы (ст.58). Размеры тарифов на 2014г.: ПФР -21%; ФФОМС-3,7%, ФСС – 2,4%, т.е. итого 27,1%. Поскольку в нашем случае процент инвалидов составляет 62%, предположим, что в заработной плате зарплата инвалидов также составляет 62%.

Страховые взносы = 800*38%*30% + 800*62%*27,1% = 91,2+134,41 = 225,61 тыс. руб.

Расчетный период - календарный год. Отчетный период - первый квартал, полугодие, девять месяцев календарного года, календарный год. В течение расчетного периода страхователь уплачивает страховые взносы в виде ежемесячных обязательных платежей до 15-го числа календарного месяца, следующего за месяцем, за который начисляется.

Уплата взносов осуществляется отдельными расчетными документами, направляемыми в ФСС, ПФР, ФФОМС

В Фонд социального страхования: 8,81+11,90 = 20,71 тыс. руб.

В Пенсионный фонд: 66,88+104,16 =171,04 тыс. руб.

В Федеральный фонд обязательного медицинского страхования: 15,50+18,35 = 33,85 тыс. руб.

Основные правила исчисления НДС

НДС является косвенным налогом, взимание которого регулируется гл. 21 НК РФ. Налоговым и отчетным периодом по НДС признается квартал (ст. 163, п. 5 ст. 174 НК РФ). Квартальные отчетные данные по НДС заносятся в декларацию, метод нарастающего итога в отчетности по НДС неприменим. Налогоплательщик по окончании квартала обязан рассчитать НДС и сдать налоговую декларацию. Далее сумму НДС начисляют к уплате в бюджет.

По правилам ст. 174 НК РФ начисленный НДС делят на 3 равные части и уплачивают в бюджет на протяжении последующих 3 месяцев до 25 числа каждого месяца включительно. Допускается досрочная полная или частичная уплата налога. Расчет НДС к уплате производится по формуле:

ОБРАТИТЕ ВНИМАНИЕ! Плательщик по общему правилу обязан начислить НДС со всех проведенных реализаций, связанных с основным и иными видами деятельности, при восстановлении налога на добавленную стоимость и с полученных внереализационных доходов.

Типовые проводки по НДС

Регистрируя в учете совершенные операции, необходимо четко и правильно отразить основные проводки по учету НДС. Ниже представлены правила, соблюдение которых не позволит допустить ошибки при исчислении НДС:

- Для учета налога применяется субсчет счета 68 «Расчеты по налогам и сборам» и счет 19 «НДС по приобретенным ценностям» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организации утвержден приказом Минфина РФ от 31.10.2000 № 94н).

- Учет взимаемых с покупателя сумм налога ведется путем их отражения по кредиту счета 68, а уплаченный НДС и суммы к возмещению из бюджета — по дебету этого же счета.

- Когда НДС начислен к оплате, он аккумулируется по кредиту 68 счета, налог к возмещению — по дебету этого же счета.

- Вид сальдо по субсчету счета 68 на конец отчетного периода указывает на необходимость уплаты налога (сальдо по кредиту субсчета) либо возмещения (дебетовый остаток).

В таблице представлены типовые проводки, используемые при уплате НДС.

|

Проводка |

Операция |

|

|

Начислен НДС при продаже товаров, выполнении работ |

||

|

Отражено начисление налога при безвозмездной передаче активов |

||

|

Отражен НДС по выполненным подрядным работам или приобретенным объектам незавершенного строительства |

||

|

Сумма НДС перечислена в доход государства |

||

|

Учтен «входной» НДС (например, приобретены работы, услуги) |

||

|

НДС списан на расходы (при невозможности принять налог к вычету вследствие отсутствия документов или их неверного оформления) |

||

|

Восстановлен НДС, предъявленный ранее к возмещению по ценностям и услугам, использованным для операций, не облагаемых НДС |

||

При уплате в бюджет суммы штрафа за несвоевременную сдачу декларации или уплату НДС (ст. 16, 119 НК РФ) составляются следующие проводки.

Начисление пени за несвоевременную уплату НДС регулируется ст. 75 НК РФ. План счетов и правила бухгалтерского учета не содержат точных указаний, на каком из счетов необходимо отражать начисленные пени по налогам. Обычно для этого используют субсчета, открытые к счетам 91 или 99. В учетной политике плательщика должно быть отражено, по какому счету происходит учет пеней (ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 № 114н).

Проводки по уплате НДС в бюджет налоговым агентом

При осуществлении хозяйственных операций, указанных в ст. 161 НК РФ, в обязанности организации или ИП входит расчет и уплата НДС в качестве налогового агента. В практике чаще всего встречаются ситуации, когда плательщик становится налоговым агентом вследствие аренды государственной (муниципальной) собственности или покупки товаров (работ, услуг) у иностранной организации. В этом случае используют следующие проводки НДС к уплате в бюджет.

Не знаете свои права?

|

Операция |

||

|

Отражение арендных платежей Начисление агентского налога на добавленную стоимость Отражение «входного» НДС Начисление налога к возврату из бюджета Перечисление агентского НДС |

||

|

Покупка работ (товара, услуг) у иностранной организации, не состоящей на учете в РФ |

||

|

Операция |

||

|

Учтены приобретенные товары Учтен НДС, заплаченный с доходов нерезидента РФ Удержан агентский НДС Начислен налог к возмещению Перечислен агентский НДС |

||

- ОБРАТИТЕ ВНИМАНИЕ! Если в договоре с иностранцем не указана сумма НДС, плательщик обязан исчислить ее самостоятельно и уплатить в бюджет из собственных средств. Далее эти суммы налога могут быть учтены по дебету счета 19 с последующим принятием к вычету (письмо Минфина России от 04.02.2010 № 03-07-08/32).

Проводим авансы по НДС

В предпринимательской деятельности авансирование в счет будущих поставок или работ является обычной практикой. При этом для продавца устанавливается обязанность начислить с сумм полученных авансов НДС (п. 1 ст. 167 НК РФ). Рассмотрим схемы проводок, применяемых при учете авансовых операций.

|

Проводка |

Операция |

|

|

Налог на добавленную стоимость с предварительной оплаты |

||

|

Товар отгружен |

||

|

Отражается НДС по факту отгрузки авансированных товаров |

||

|

Зачтен НДС с предоплаты |

||

|

НДС принимается к вычету при реализации авансированного товара |

||

Все плательщики обязаны проводить начисление и взимание НДС, если они используют общепринятую систему налогообложения либо выступают в качестве налоговых агентов. При формировании проводки НДС к уплате в бюджет используют дебет счета 68 и кредит счета 51. При необходимости отразить начисление штрафных санкций по НДС используют дебет счетов 91 и 99 (обязательное условие — указание в учетной политике вида счета, используемого с целью учета пеней и штрафов). Агенты по НДС обязаны начислить и уплатить полученный НДС в бюджет, предварительно отразив его в бухгалтерском и налоговом учете. При использовании в расчетах плательщика системы авансирования следует уделить особое внимание закрытию счета 76, чтобы исключить двойное начисление НДС.